جمعه 31 فروردین 1403

انجمن شرکتهای صنعت پخش ایران

نگاهی به آمارهای خردهفروشی صنعت غذایی

خردهفروشی و رونق اقتصادی

خردهفروشی، فروش هر نوع کالا یا خدمت به مصرفکننده نهایی است. به عبارتی، فروش کالا یا خدمت به بنگاهها یا اشخاص و خانوار به صورتی که آن کالا یا خدمت مجدداً با تغییراتی وارد بازار فروش شود، در خردهفروشی لحاظ نمیشود.

مصطفی نعمتی/ تحلیلگر اقتصاد

خردهفروشی، فروش هر نوع کالا یا خدمت به مصرفکننده نهایی است. به عبارتی، فروش کالا یا خدمت به بنگاهها یا اشخاص و خانوار به صورتی که آن کالا یا خدمت مجدداً با تغییراتی وارد بازار فروش شود، در خردهفروشی لحاظ نمیشود. در حسابداری ملی به روش هزینه که شامل هزینه مصرف نهایی خانوار، مصرف نهایی بخش دولت، تشکیل سرمایه ثابت ناخالص داخلی و خالص صادرات است، بخش هزینه مصرف نهایی خانوار، سهمی بین ۴۳ تا ۵۰ درصد را طی ۱۰ سال گذشته به خود اختصاص داده است که سهم کالاها و خدمات در آن تقریباً ۵۰-۵۰ بوده است.

با این حساب، هزینه کالاهای نهایی مصرفی خانوار، ۲۲ تا ۲۵ درصد از تولید ناخالص داخلی را تشکیل میدهد. از سوی دیگر، سهم هزینههای خوراکی از کل هزینه مصرفی خانوار نیز ۲۵ تا ۳۰ درصد در نوسان بوده که با احتساب این ضریب، سهم خردهفروشی مواد غذایی مصرفی خانوار از تولید ناخالص داخلی رقمی بین شش تا هشت درصد خواهد بود که هم به دلیل سهم آن از تولید ناخالص داخلی و هم به دلیل گردش سریع آن (قرار گرفتن در دسته کالاهای تندمصرف، FMCG) میتواند نقش بسیار مهمی در رونق اقتصادی و نیز اشتغالزایی به دوش کشد.

در نوشتار حاضر، سعی میشود با استفاده از ارقام هزینه-درآمد مرکز آمار ایران، سری زمانی برای اندازه بازار خردهفروشی مواد غذایی در بخش هزینههای نهایی مصرف خانوار، برآورد شود. دو نکته در این برآورد حائز اهمیت است؛ نخست آنکه با توجه به عدم دسترسی به هزینههای جزئی بنگاههای خصوصی و دولت، این ارقام صرفاً اندازه بازار خردهفروشی مواد غذایی در هزینه نهایی خانوار است و دوم اینکه، ارقام هزینه-درآمد منتشرشده از سوی مرکز آمار ایران و بانک مرکزی، اختلاف معناداری با هم دارند بهطوری که مقایسه آخرین گزارش بانک مرکزی که مربوط به سال ۱۳۹۶ است با گزارش همین سال مرکز آمار ایران، نشان از یک اختلاف حدود ۹ میلیونتومانی دارد که بانک مرکزی رقم ۴۲ میلیون تومان و مرکز آمار رقم ۹/ ۳۲ میلیون تومان را برای کل هزینه خانوار گزارش کردهاند. مرکز آمار برای این سال هزینه خوراکی را ۶/ ۷ میلیون تومان و بانک مرکزی ۹/ ۹ میلیون تومان برآورد کردهاند که تقریباً با همان نسبت هزینه کل (۷۷ تا ۷۸ درصد) همخوانی دارد. در مجموع، بررسی سری زمانی ارقام منتشرشده بانک مرکزی و مرکز آمار نشان میدهد که بانک مرکزی بهطور متوسط ۳۳ درصد بیش از مرکز آمار، هزینههای خانوار را برآورد کرده است. در این گزارش، به دلیل عدم دسترسی به جزئیات گزارشهای بانک مرکزی، از بانک اطلاعات مرکز آمار استفاده شده است.

نکته دیگر آنکه، هزینههای بخش خوراکی خانوار در ۱۰ گروه گوشت، شیر و لبنیات، روغن و چربیها، میوه و خشکبار، سبزی و حبوبات، قند و شکر و شیرینیها، ادویه و چاشنیها، چای و قهوه و نوشابهها، تا کدهای چهاررقمی دستهبندی شده و هر گروه نیز با شاخص تورم خود آن گروه که مجدداً از گزارش شاخص قیمت مرکز آمار استخراج شده، تورمزدایی شده تا ارقام واقعی شوند. این نکته هم لازم به توضیح است که شاخص تورم بانک مرکزی و مرکز آمار نیز با هم اختلاف معناداری دارند که در نهایت، هر برآوردی را تحت تاثیر قرار میدهند. در نتیجه، بهطور کلی ارقام مرکز آمار اعم از هزینه و شاخص تورم ملاک این گزارش است.

گزارش هزینه-درآمد مرکز آمار برای سال ۱۳۹۸ برآورد کرده است که کل هزینه یک خانوار شهری ۴/ ۴۷ میلیون تومان و یک خانوار روستایی نیز ۱/ ۲۶ میلیون تومان بوده که به ترتیب نسبت به سال قبل، ۶/ ۲۰ و ۷/ ۲۱ درصد رشد داشتهاند. در بخش هزینههای خوراکی، یک خانوار شهری ۷/ ۱۱ میلیون تومان و یک خانوار روستایی ۳/ ۱۰ میلیون تومان هزینه داشتهاند که نسبت به سال قبل به ترتیب، ۴/ ۲۴ و ۹/ ۲۷ درصد افزایش را نشان میدهند. اگر تورم کل و بخش خوراکی خود مرکز آمار را ملاک قرار دهیم (تورم کل ۲/ ۳۴ درصد و تورم خوراکی ۷/ ۴۲ درصد)، مشخصاً هزینه خوراکی خانوار نتوانسته به اندازه تورم افزایش یابد که به معنی اجبار خانوارها در کاهش قابل ملاحظه هزینههای خوراکی بوده است. وقتی خانوار به عنوان مهمترین بخش مصرفکننده مواد خوراکی ناچار است سبد غذایی خود را کوچک کند، بالطبع این کاهش روی تقاضای مواد خوراکی و اندازه بازار نیز موثر میافتد که به کاهش معنادار اندازه بازار خردهفروشی مواد خوراکی منجر میشود.

توجه به این نکته ضروری است که هزینه خانوار در تولید ناخالص داخلی را پایدارترین بخش آن میدانند چراکه همچنان که مدل چرخدندهای دوزنبری و مصرف دائمی فریدمن پیشبینی میکنند، به دلیل عادت کردن خانوار به یک الگوی مصرفی خاص، در زمان کاهش درآمد، امکان تعدیل سریع الگوی مصرف با الگوی درآمدی جدید برای خانوار فراهم نیست مگر آنکه خانوار چشمانداز بسیار نامناسبی را برای الگوی درآمدی خود متصور باشد. بنابراین، کاهش مستمر هزینههای نهایی مصرف بخش خصوصی یا همان هزینههای خانوار، یک زنگ خطر جدی در بروز رکود است که اگر با تورم نیز همزمان شود، بدترین حالت ممکن یعنی رکود تورمی را به همراه خواهد داشت.

مطابق با سرشماری نفوس و مسکن سال ۱۳۹۰، تعداد ۴/ ۱۵ میلیون خانوار شهری و ۷/ ۵ میلیون خانوار روستایی سرشماری شدهاند که این رقم برای سال ۱۳۹۵ به ترتیب به ۱/ ۱۸ و ۰۱/ ۶ میلیون خانوار افزایش یافته است. در این گزارش، ابتدا با استفاده از بانک اطلاعات ارقام خام هزینه-درآمد مرکز آمار ایران، بر اساس کدهای چهاررقمی، هزینه مصرف یک خانوار شهری و یک خانوار روستایی در گروههای دهگانه فوق برآورد شده است. سپس با ضرب این رقم در تعداد خانوار، کل ارزش بازاری هزینه خانوار به قیمت جاری در هر سال برای بخش هزینههای خوراکی، محاسبه شده است.

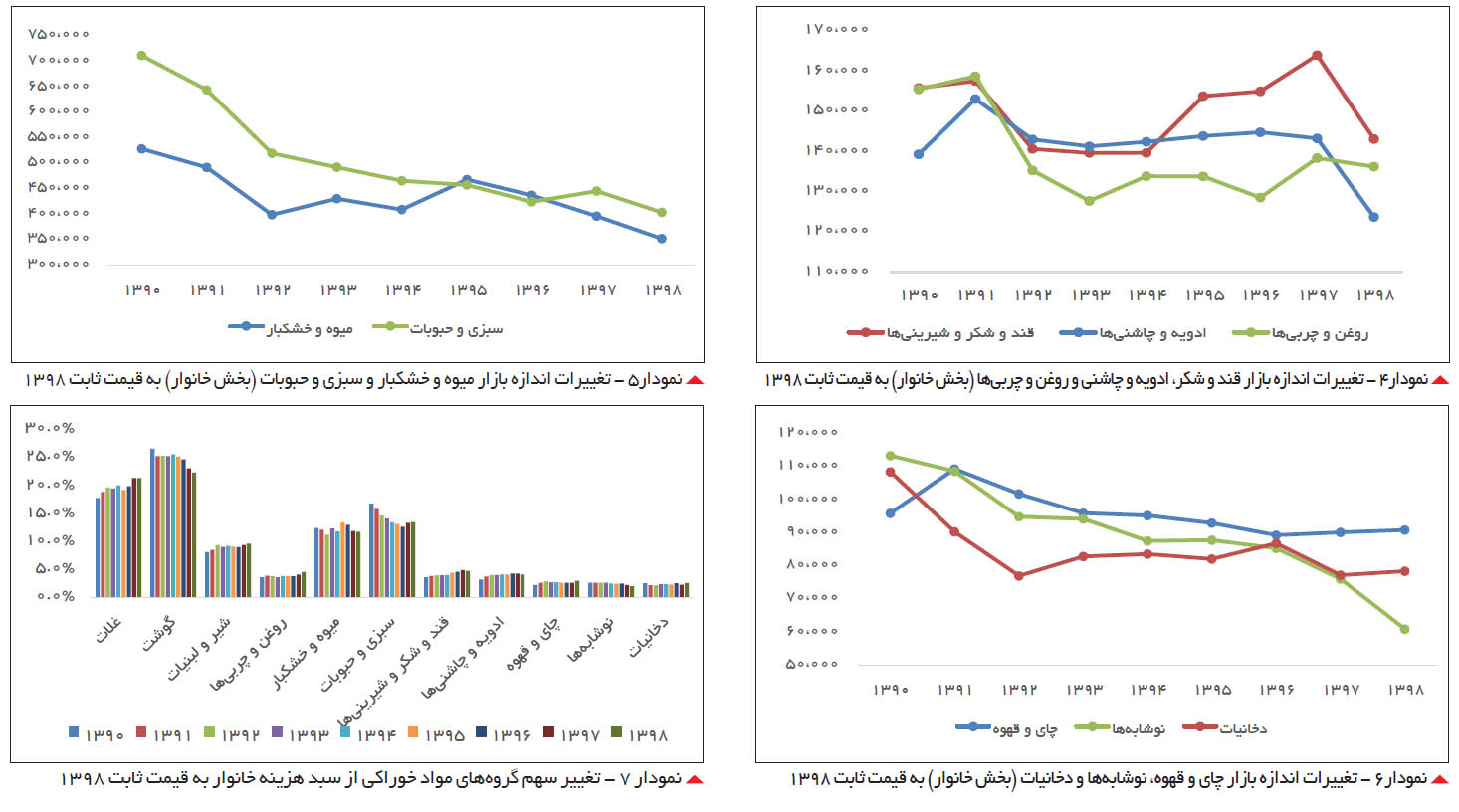

نمودار ۱، هزینه خوراکی یک خانوار شهری و یک خانوار روستایی را به قیمتهای جاری و ثابت از سال ۱۳۹۰ تا ۱۳۹۸ نشان میدهد که در آن، هزینه خوراکی یک خانوار شهری بهطور متوسط به قیمتهای جاری و ثابت به ترتیب ۳/ ۱۷ و منفی ۳/ ۶ درصد و برای یک خانوار روستایی ۳/ ۱۵ و منفی ۹/ ۷ درصد تغییر یافته است. این یعنی، از سال ۱۳۹۰ تا ۱۳۹۸، خانوارهای شهری و روستایی به ترتیب سالانه ۳/ ۶ و ۹/ ۷ درصد از کل هزینه خود روی مواد خوراکی را کاهش دادهاند. چون اینجا تحلیل در مورد تکخانوار است، ممکن است بخشی از این کاهش ناشی از کاهش بُعد خانوار (تعداد افراد خانوار) باشد که با نگاه به گزارش مرکز آمار، بُعد خانوار از ۶/ ۳ نفر در سال ۱۳۹۰ به ۳/ ۳ نفر در سال ۱۳۹۵ کاهش یافته است که به مفهوم متوسط کاهش سالانه ۷/ ۱درصدی است. اگر همین رقم را به سالهای بعد هم تعمیم دهیم، نهایتاً میتوان ۵/ ۱ تا ۲ واحد درصد از کاهش هزینه یک خانوار را به کاهش بُعد خانوار نسبت داد.

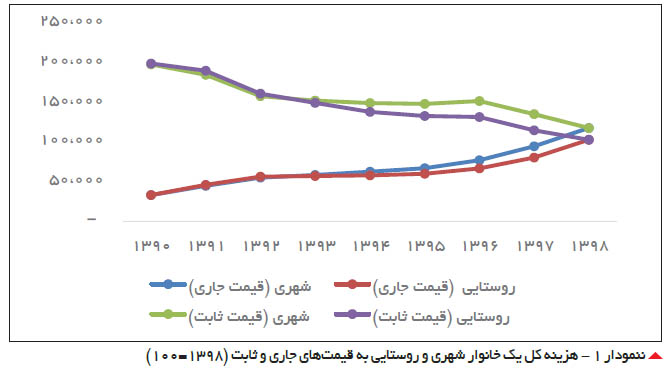

در نمودار ۲، میتوانیم اندازه بازار خردهفروشی مواد خوراکی (بخش خانوار) به قیمتهای ثابت و نیز نرخ رشد آن را مشاهده کنیم. اندازه این بازار به قیمت ثابت سال ۱۳۹۸ حدود ۳۰ درصد نسبت به سال ۱۳۹۰ کوچکتر شده است. این ارقام با ضرب هزینه مصرف نهایی مواد خوراکی یک خانوار در تعداد خانوارهای هر سال، برآورد شده است که به ویژه در سالهای ۱۳۹۲ و ۱۳۹۸ با رشدهای منفی دورقمی همراه بوده است.

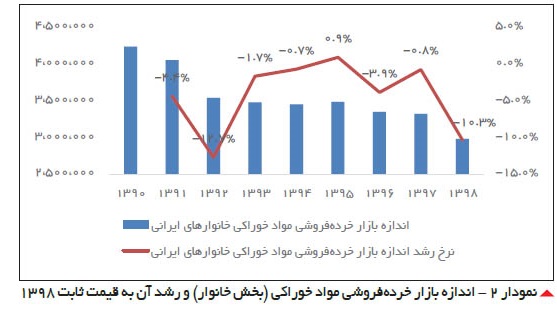

بررسی تغییرات ترکیب بازار نیز خالی از لطف نیست. اندازه بازار گوشت (انواع گوشت قرمز، مرغ و ماهی) بهطور متوسط ۱/ ۲ درصد و اندازه بازار غلات نیز بهطور متوسط سالانه ۴/ ۶ درصد کاهش یافته است (نمودار ۳).

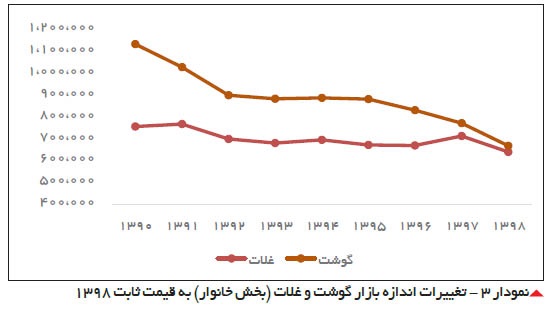

اندازه بازار روغن و چربیها سالانه بهطور متوسط ۶/ ۱ درصد، قند و شکر و شیرینیها ۱/ ۱ درصد و ادویه و چاشنیها نیز ۵/ ۱ درصد کوچکتر شده است (نمودار ۴).

دو بخش میوه و خشکبار و سبزی و حبوبات، در این میان با کاهش بسیار زیاد مواجه بودهاند؛ میوه و خشکبار منفی پنج درصد و سبزی و حبوبات نیز منفی ۸/ ۶ درصد (نمودار ۵).

در نهایت، نگاهی داریم به سهم هر یک از اجزای دهگانه فوق در هزینه خانوار و تغییر ترکیب آن که قطعاً روی ترکیب فروش در بازار تاثیرگذار خواهد بود. سهم غلات مشخصاً با افزایش و سهم گوشت با کاهش مواجه بوده است. همچنین، سهم شیر و لبنیات و روغن و چربیها نیز افزایش یافته است در حالی که سهم میوه و خشکبار و به ویژه سبزی و حبوبات کاهش یافته و سهم قند و شکر نیز اندکی رشد یافته است. اگر بخواهیم در چارچوب مداخله دولت در بازار موضوع را ارزیابی کنیم، به نظر میرسد سهم هزینه خانوار که ما اینجا آن را به عنوان جانشین اندازه بازار در نظر گرفتیم در گروههای کالایی که دولت توانسته یا ابزارهایی برای مداخله در آن داشته، به نسبت افزایش یافته، مانند غلات و شیر و لبنیات که دولت یا قیمتگذاری سفت و سختی را اعمال کرده یا امکان واردات آن برایش فراهم بوده، اما در گروههای کالایی مانند میوه و سبزیجات که چنین امکانی کمتر برای دولت مهیا شده، سهم هزینه کوچکتر و بهتبع آن، اندازه بازار آن نیز با شدت بیشتری کوچکتر شده است.

در مجموع، با وجود محدودیتهای قابل ملاحظه در برآورد اندازه بازار خردهفروشی مواد خوراکی، بررسی بر مبنای ارقام هزینه-درآمد مرکز آمار ایران که ما در این گزارش آن را جایگزین اندازه بازار کردیم، نشان میدهد که اندازه بازار مواد خوراکی طی دوره ۱۳۹۸-۱۳۹۰، نزدیک به ۳۰ درصد کاهش یافته است. حتی اگر ارقام بانک مرکزی را هم ملاک عمل قرار دهیم، در کوچکتر شدن اندازه بازار تفاوتی ایجاد نمیشود و تنها روی ارقام مطلق اندازه بازار کل مواد خوراکی و زیربخشهای آن اثرگذار خواهد بود.

با این تفاصیل، به نظر میرسد تا زمانی که شاهد چشمانداز مناسبی از افزایش و بهبود درآمد خانوار بهتبع ایجاد چشمانداز مناسبی از تولید ناخالص داخلی نباشیم، نمیتوان به بهبود بازار داخلی مواد خوراکی، امیدوار بود و از این منظر، به نظر میرسد چنانچه دولت تمهیدات لازم را برای تامین مواد اولیه و کالاهای واسطهای صنعت مواد خوراکی در نظر گیرد، با توجه به کاهش قدرت خرید خانوارهای ایرانی، بازارهای صادراتی میتواند به گرهگشایی از وضعیت بنگاههای فعال در حوزه صنعت مواد غذایی، کمک شایانی داشته باشد به شرط آنکه دولت با هر اتفاقی در یک گوشه، سریعاً به سمت تصمیمات شبانه و خلقالساعه نرود.